O Simples Nacional é um regime tributário criado para facilitar a vida de micro e pequenas empresas brasileiras. Mas você sabe realmente como ele funciona, quais impostos ele inclui e como é feito o cálculo da DAS? Neste guia, vamos explicar tudo de forma clara e objetiva.

O que é o Simples Nacional?

O Simples Nacional é um sistema de arrecadação unificada de impostos, exclusivo para empresas com faturamento anual de até R$ 4,8 milhões. Ele permite que o empreendedor pague diversos tributos federais, estaduais e municipais em uma única guia: a DAS (Documento de Arrecadação do Simples).

Quais impostos estão incluídos na DAS?

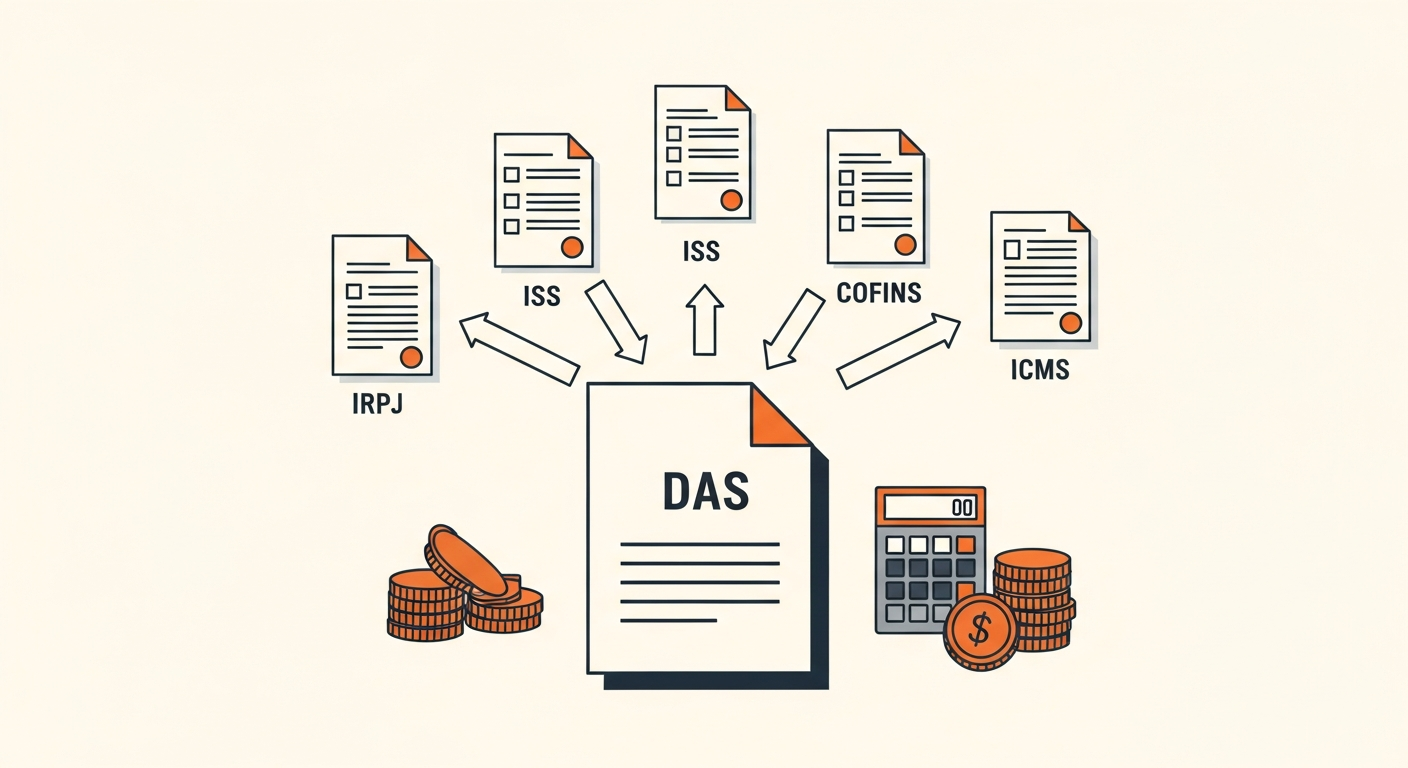

A DAS reúne os seguintes tributos em um único documento de arrecadação:

- IRPJ: Imposto de Renda Pessoa Jurídica

- CSLL: Contribuição Social sobre o Lucro Líquido

- PIS: Programa de Integração Social

- COFINS: Contribuição para o Financiamento da Seguridade Social

- ISS: Imposto Sobre Serviços

- ICMS: Imposto sobre Circulação de Mercadorias

- CPP: Contribuição Patronal Previdenciária

Todos recolhidos de uma vez. Você não precisa acompanhar datas de vencimento separadas para cada um deles.

Principais vantagens do Simples Nacional

- Pagamento unificado: menos burocracia e maior controle financeiro do negócio.

- Alíquotas reduzidas: na maioria dos casos, mais vantajoso do que o Lucro Presumido ou o Lucro Real para empresas menores.

- Cálculo proporcional: a alíquota varia conforme o faturamento dos últimos 12 meses. Quem fatura menos, paga menos.

Quem pode optar pelo Simples Nacional?

Empresas com faturamento anual de até R$ 4,8 milhões, desde que não exerçam atividades vedadas e respeitem as condições do regime. Exemplos de atividades permitidas:

- Desenvolvimento de software

- Pet shops

- Consultórios de psicologia

Como funcionam os anexos do Simples Nacional

As atividades empresariais são agrupadas em cinco anexos, cada um com sua própria tabela de alíquotas. Estar no anexo correto faz diferença direta no valor que você paga:

- Anexo I: Comércio (lojas, varejo)

- Anexo II: Indústrias e fábricas

- Anexo III: Serviços não regulamentados (agências de viagem, manutenção)

- Anexo IV: Serviços regulamentados (clínicas, advocacia)

- Anexo V: Serviços técnicos especializados (TI, engenharia)

Como calcular a alíquota efetiva da DAS

O imposto é calculado com base no faturamento dos últimos 12 meses (chamado de RBT12), aplicando a seguinte fórmula:

Alíquota Efetiva = [(RBT12 × Alíquota Nominal) − Parcela a Deduzir] ÷ RBT12

Exemplo prático: empresa com faturamento de R$ 340 mil no período:

- R$ 340.000 × 11,2% = R$ 38.080

- R$ 38.080 − R$ 9.360 (parcela a deduzir) = R$ 28.720

- R$ 28.720 ÷ R$ 340.000 = 8,45% (alíquota efetiva)

Ou seja: a alíquota que aparece na tabela não é necessariamente o que você vai pagar. A alíquota efetiva quase sempre é menor, e é ela que determina o valor real da DAS.

Atenção ao Fator R

Para empresas de serviços, o Fator R é um indicador que define se a atividade é tributada pelo Anexo III ou pelo Anexo V, e a diferença pode ser relevante no seu caixa.

O cálculo considera a relação entre a folha de pagamento e o faturamento bruto. Se a folha for superior a 28% do faturamento dos últimos 12 meses, a empresa pode se enquadrar no Anexo III, que geralmente tem alíquotas mais favoráveis.

O Simples Nacional é uma excelente opção para micro e pequenas empresas que desejam simplificar sua tributação e reduzir custos. Mas aproveitar ao máximo seus benefícios exige acompanhamento contábil adequado: enquadramento correto, cálculo do Fator R e revisão periódica do regime.

A Sorttcon pode te ajudar a escolher o regime ideal, enquadrar sua empresa corretamente nos anexos e manter tudo em dia com a legislação vigente.

38 anos. Mais de 250 empresas. Nenhum problema que não resolvemos.

Tem dúvidas sobre o regime ideal para sua empresa? Fale com a Sorttcon.